жӯЈејҸиҝӣе…Ҙе•Ҷз”Ёж—¶д»ЈпјҢжҲ–жҲҗж–°зҡ„ж”Ҝд»ҳйЈҺеҸЈ

еҲ·и„ёж”Ҝд»ҳпјҢиҝҷдёҖж¬ЎдёӯеӣҪеҸҲйўҶе…ҲдәҶ

иҝҷдёӘж—¶д»Јзҡ„ж¶Ҳиҙ№ж”Ҝд»ҳеҸҳйқ©жҖ»жҳҜеҝ«еҫ—и®©дәәзҢқдёҚеҸҠйҳІпјҡеҪ“дҪ иҝҳеңЁдёәжүӢжңәж”Ҝд»ҳеёҰжқҘзҡ„еҝ«жҚ·жғҠеҸ№д№Ӣж—¶пјҢеҸҰеӨ–дёҖдәӣдәәеҲҷи®©ж”Ҝд»ҳи„ұзҰ»жүӢжңәиҖҢвҖңйқ еҲ·и„ёеҗғйҘӯвҖқдәҶгҖӮ

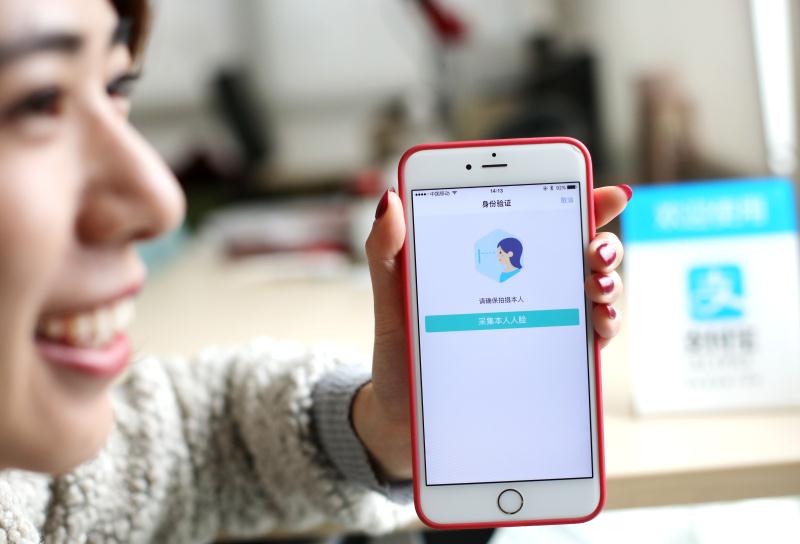

еңЁиҮӘеҠ©зӮ№йӨҗжңәеүҚз«ҷе®ҡпјҢжҠҠи„ёеҜ№еҮҶж‘„еғҸеӨҙпјҢиҝӣиЎҢдәәи„ёиҜҶеҲ«пјҢйЎ·еҲ»й—ҙдҫҝеҸҜжҲҗеҠҹж”Ҝд»ҳвҖ”вҖ”иҝҷдёҚжҳҜ科幻з”өеҪұйҮҢзҡ„жЎҘж®өпјҢиҖҢжҳҜеҸ‘з”ҹеңЁиӮҜеҫ·еҹәйӨҗеҺ…йҮҢзҡ„зңҹе®һдёҖ幕гҖӮ

9жңҲ1ж—ҘпјҢж”Ҝд»ҳе®қе®ЈеёғеңЁиӮҜеҫ·еҹәзҡ„KPROйӨҗеҺ…дёҠзәҝеҲ·и„ёж”Ҝд»ҳпјҢжӯЈејҸе°ҶвҖңеҲ·и„ёж”Ҝд»ҳвҖқжҺЁеҗ‘дәҶе•Ҷз”ЁгҖӮжҚ®жӮүпјҢиҝҷж¬Ўе°қиҜ•д№ҹжҳҜеҲ·и„ёж”Ҝд»ҳиҝҷйЎ№жҠҖжңҜеңЁе…ЁзҗғиҢғеӣҙеҶ…зҡ„йҰ–ж¬Ўе•Ҷдёҡеә”з”ЁгҖӮ

дёҚе°‘зҪ‘еҸӢж„ҹж…ЁпјҢд»ҘеҗҺвҖңеүҒжүӢвҖқиҰҒж”№вҖңеҲ·и„ёвҖқдәҶгҖӮ

жӣҫз»ҸеңЁз”өеҪұдёӯжүҚиғҪзңӢеҲ°зҡ„дәәи„ёиҜҶеҲ«вҖң黑科жҠҖвҖқпјҢеҰӮд»Ҡе·Іе®һе®һеңЁеңЁиө°е…Ҙдәә们зҡ„ж—Ҙеёёз”ҹжҙ»гҖӮ

еҶҚж¬ЎйўҶе…ҲиҘҝж–№

2015е№ҙпјҢеңЁеҫ·еӣҪжұүиҜәеЁҒж¶Ҳиҙ№з”өеӯҗеҚҡи§Ҳдјҡзҡ„ејҖ幕ејҸдёҠпјҢйҳҝйҮҢе·ҙе·ҙи‘ЈдәӢдјҡдё»еёӯ马дә‘йҰ–ж¬Ўеҗ‘еӨ–з•Ңеұ•зӨәдәҶи„ёйғЁиҜҶеҲ«жҠҖжңҜпјҡд»–е°ҶиҮӘе·ұзҡ„и„ёж”ҫзҪ®дәҺжңәеҷЁзҡ„иҜҶеҲ«жЎҶеҶ…пјҢзі»з»ҹиҮӘеҠЁиҜҶеҲ«еҗҺе®ҢжҲҗдәҶж”Ҝд»ҳпјҢдёәд»–жҲҗеҠҹиҙӯд№°дәҶдёҖеј 1948е№ҙжұүиҜәеЁҒе·ҘдёҡеҚҡи§Ҳдјҡзҡ„зәӘеҝөйӮ®зҘЁгҖӮ

еҰӮд»ҠпјҢеҲ·и„ёж”Ҝд»ҳзҡ„еңәжҷҜд»Һеҫ·еӣҪжұүиҜәеЁҒжҗ¬еҲ°дәҶжқӯе·һзҡ„иӮҜеҫ·еҹәйӨҗеҺ…дёӯпјҢ并且иө°иҝӣдәҶжҷ®йҖҡдәәзҡ„ж—Ҙеёёж¶Ҳиҙ№д№ӢдёӯгҖӮ

еҗҢж ·е Әз§°зҘһеҘҮзҡ„дәӢжғ…иҝҳеҸ‘з”ҹеңЁиӢҸе®ҒгҖӮиҝ‘ж—ҘпјҢиӢҸе®Ғе…ЁеӣҪйҰ–е®¶ж— дәәеә—вҖ”вҖ”иӢҸе®ҒдҪ“иӮІBiuпјҢеңЁеҚ—дә¬еҫҗеә„иӢҸе®Ғз”ҹжҙ»е№ҝеңәејҖдёҡпјҢе…¶е°Ҷе…Ҳиҝӣзҡ„з”ҹзү©иҜҶеҲ«жҠҖжңҜдёҺж–°йӣ¶е”®ж–№ејҸз»“еҗҲеңЁдәҶдёҖиө·пјҢж¶Ҳиҙ№иҖ…вҖңеҲ·и„ёвҖқеҚіеҸҜиҝӣй—ЁпјҢзҰ»ејҖж—¶д»ҘжӯЈеёёжӯҘиЎҢйҖҹеәҰйҖҡиҝҮд»ҳж¬ҫйҖҡйҒ“еҚіеҸҜе®һзҺ°д»ҳж¬ҫгҖӮ

дә’иҒ”зҪ‘е·ЁеӨҙзҷҫеәҰдёҺдә¬дёңд№ҹдёҚз”ҳеҜӮеҜһгҖӮеүҚиҖ…ж—©еңЁ4дёӘжңҲеүҚе°ұжҠҠеҲ·и„ёж”Ҝд»ҳжҗ¬иҝӣдәҶиҮӘ家йЈҹе ӮпјӣеҗҺиҖ…8жңҲеә•еҲҷеңЁзәҝдёӢй—Ёеә—дә¬дёңд№Ӣ家ејҖеҗҜдәҶеҲ·и„ёж”Ҝд»ҳеҠҹиғҪзҡ„еҶ…жөӢпјҢеҸҜд»Ҙи®©з”ЁжҲ·дёҚеҖҹеҠ©жүӢжңәгҖҒеҸӘйңҖ2з§’е°ұеҸҜд»ҘиҜҶеҲ«йӘҢиҜҒиә«д»ҪпјҢ并иҝӣиЎҢд»ҳж¬ҫгҖӮ

жқҘиҮӘеүҚзһ»дә§дёҡз ”з©¶йҷўзҡ„ж•°жҚ®жҳҫзӨәпјҢ2016е№ҙжҲ‘еӣҪдәәи„ёиҜҶеҲ«иЎҢдёҡеёӮеңә规模已超иҝҮ10дәҝе…ғпјҢйў„и®ЎеҲ°2021е№ҙе°ҶиҫҫеҲ°51дәҝе…ғе·ҰеҸігҖӮиҖҢе°ҡжңӘиў«е®Ңе…ЁејҖеҸ‘зҡ„йҮ‘иһҚиЎҢдёҡеҶ…дәәи„ёиҜҶеҲ«зҡ„еёӮеңәеүҚжҷҜпјҢжӣҙиў«дёҡз•Ңйў„дј°дёәеҚғдәҝзә§еёӮеңәгҖӮ

жҜ«ж— з–‘й—®пјҢеҗҢжӯӨеүҚзҡ„жүӢжңәж”Ҝд»ҳгҖҒж— дәәи¶…еёӮдёҖж ·пјҢиҝҷдёҖж¬ЎдёӯеӣҪеңЁеҲ·и„ёж”Ҝд»ҳиҝҷдёҖеҲӣж–°йўҶеҹҹеҶҚж¬ЎеҚ еҫ—е…ҲжңәгҖӮеӣҪеӨ–еӘ’дҪ“д№ҹеҜ№дёӯеӣҪзҡ„иҝҷдёҖвҖң黑科жҠҖвҖқдёҚеҗқиөһзҫҺд№ӢиҜҚпјҢCNBCгҖҒи·ҜйҖҸзӨҫгҖҒйӣ…иҷҺж–°й—»зҪ‘зӯүдәүзӣёжҠҘйҒ“пјҢ他们зә·зә·иөһеҸ№дёӯеӣҪејҸвҖңеҲ·и„ёвҖқе·Із»Ҹиө°еңЁдәҶдё–з•Ңзҡ„еүҚйқўгҖӮ

дјҒдёҡиҜ•зӮ№жҲ–жңүж·ұж„Ҹ

йӮЈд№ҲпјҢеҲ·и„ёж”Ҝд»ҳе®һйҷ…жҺЁиЎҢж•ҲжһңеҲ°еә•еҰӮдҪ•пјҹжҳҜеҗҰзңҹзҡ„еҰӮдј иҜҙдёӯйӮЈж ·дҫҝжҚ·гҖҒиҝ…йҖҹпјҹ

9жңҲеҲқпјҢи®°иҖ…еңЁеҢ—дә¬йҖҡе·һдёҮиҫҫзҡ„дә¬дёңд№Ӣ家йҮҢдҪ“йӘҢдәҶдёҖжҠҠеҲ·и„ёиҙӯзү©гҖӮеҪ“и®°иҖ…жҠөиҫҫеә—йқўж—¶пјҢ并жңӘзңӢеҲ°е…ідәҺеҲ·и„ёж”Ҝд»ҳзҡ„зӣёе…іе®Јдј жқҗж–ҷпјҢж•ҙдёӘеә—йқўдёҺе…¶д»–е“ҒзүҢзәҝдёӢдҪ“йӘҢеә—еңЁеӨ–и§ӮдёҠе№¶ж— дёҚеҗҢпјҢеҸӘжңү收银еҸ°дёҠй©ҫзқҖзҡ„еҮ йғЁipadйҡҗйҡҗжҡ—зӨәдәҶеҲ·и„ёй»‘科жҠҖзҡ„еӯҳеңЁгҖӮ

еә—еҶ…е·ҘдҪңдәәе‘ҳе‘ҠиҜүи®°иҖ…пјҢйҰ–ж¬ЎдҪҝз”Ёдә¬дёңеҲ·и„ёж”Ҝд»ҳйңҖиҰҒз”Ёдә¬дёңAPPжҲ–иҖ…еҫ®дҝЎжү«жҸҸеә—еҶ…зҡ„дәҢз»ҙз ҒпјҢдёҠдј жң¬дәәжӯЈйқўжё…жҷ°з…§зүҮпјҢе®Ўж ёе®ҢжҲҗеҗҺжүҚиғҪејҖйҖҡиҜҘйЎ№еҠҹиғҪгҖӮи®°иҖ…дҫқеәҸж“ҚдҪңеҗҺпјҢеҚҠеҲҶй’ҹеҶ…зі»з»ҹдҫҝжҸҗзӨәе®ҢжҲҗе®Ўж ёгҖӮ

еңЁз»“иҙҰзҺҜиҠӮпјҢ并йқһеҰӮжғіиұЎиҲ¬йӮЈж ·з®ҖеҚ•еҲ·дёҖдёӢи„ёеҚіеҸҜе®ҢжҲҗж”Ҝд»ҳгҖӮи®°иҖ…дҪ“йӘҢж—¶еҸ‘зҺ°пјҢз”ЁжҲ·иӢҘиҰҒиҝӣе…Ҙж”Ҝд»ҳзҺҜиҠӮпјҢйҰ–е…ҲйңҖиҫ“е…ҘжүӢжңәеҸ·з ҒеҗҺеӣӣдҪҚпјҢжңәеҷЁе°ҶиҮӘеҠЁеҗҜеҠЁдәәи„ёиҜҶеҲ«пјҢиҜҶеҲ«е®ҢжҲҗеҗҺд»ҚйңҖз”ЁжҲ·жүӢеҠЁзӮ№еҮ»еұҸ幕确и®ӨдәӨжҳ“жүҚеҸҜе®ҢжҲҗжңҖеҗҺж”Ҝд»ҳпјҢз»“иҙҰд№°еҚ•зҡ„е…ЁйғЁж“ҚдҪңз”Ёж—¶еӨ§жҰӮ10з§’й’ҹе·ҰеҸігҖӮ

ж”Ҝд»ҳе®қд№ҹйҮҮз”ЁдәҶеҗҢж ·зҡ„йӘҢиҜҒж–№ејҸпјҢеҚійңҖиҰҒз”ЁжҲ·йңҖиҰҒиҫ“е…Ҙе®Ңж•ҙзҡ„жүӢжңәеҸ·пјҢиҫ…еҠ©дәәи„ёиҜҶеҲ«йӘҢиҜҒеҗҺжүҚиғҪж”Ҝд»ҳжҲҗеҠҹгҖӮ

вҖңиҝҷжҳҜдёҚжҳҜеӨҡжӯӨдёҖдёҫпјҹйҮҮеҸ–еӨҡйҮҚйӘҢиҜҒж–№ејҸпјҢж„ҹи§үиҝҳдёҚеҰӮжү«жҸҸдәҢз»ҙз Ғж”Ҝд»ҳж–№дҫҝгҖӮвҖқеүҚжқҘдҪ“йӘҢзҡ„жқҺеҘіеЈ«еҸ‘еҮәдәҶиҝҷж ·зҡ„з–‘й—®пјҢи®°иҖ…еңЁеә—еҶ…зңӢеҲ°пјҢе°Ҫз®ЎеҲ·и„ёж”Ҝд»ҳзҡ„дҪ“йӘҢйўҮдёәй…·зӮ«пјҢдҪҶдёҚе°‘ж¶Ҳиҙ№иҖ…дҫқ然йҮҮз”ЁдәҶжүӢжңәжү«з ҒиҝӣиЎҢж”Ҝд»ҳгҖӮ

еҺҹе…¬е®үйғЁз¬¬дёүз ”з©¶жүҖзү©иҒ”зҪ‘жҠҖжңҜз ”еҸ‘дёӯеҝғеүҜдё»д»»еҲҳдә‘ж·®еҚҡеЈ«и®ӨдёәпјҢзӣёжҜ”дәҺжүӢжңәдәҢз»ҙз Ғж”Ҝд»ҳпјҢеҲ·и„ёж”Ҝд»ҳйӘҢиҜҒйҖҹеәҰеҝ«пјҢжҸҗеҚҮдәҶж”Ҝд»ҳж•ҲзҺҮпјҢдҪҶз”ЁжҲ·еҸҜиғҪдёҚдјҡдёәжӯӨд№°еҚ•гҖӮвҖңеҚідҫҝеңЁзҪ‘з»ңжқЎд»¶е·®зҡ„ж—¶еҖҷпјҢжҷ®йҖҡз”ЁжҲ·дҪҝз”Ёеҫ®дҝЎж”Ҝд»ҳйңҖиҰҒеҚҠеҲҶй’ҹе®ҢжҲҗпјҢиҖҢеҲ·и„ёж”Ҝд»ҳйңҖиҰҒ10з§’й’ҹпјҢдҪҶжҳҜи°ҒеҸҲдјҡи§үеҫ—иҠӮзңҒдәҶеҫҲеӨҡж—¶й—ҙе‘ўпјҹвҖқ

еҜ№дәҺдј—еӨҡдјҒдёҡдәүзӣёж¶Ңе…ҘеҲ·и„ёж”Ҝд»ҳйўҶеҹҹпјҢдёӯеӣҪж”ҝжі•еӨ§еӯҰзҹҘиҜҶдә§жқғз ”з©¶дёӯеҝғзү№зәҰз ”з©¶е‘ҳжқҺдҝҠж…§жҳҫеҫ—йўҮдёәеҶ·йқҷгҖӮвҖңйҰ–е…ҲпјҢжҠҖжңҜиҝӣжӯҘеҸҜиғҪдјҡеёҰжқҘж”Ҝд»ҳй“ҫжқЎзҡ„еҸҳеҢ–д»ҘеҸҠдәӨжҳ“еңәжҷҜзҡ„ж”№еҸҳпјҢд»ҺиҖҢеј•еҸ‘第дёүж–№ж”Ҝд»ҳйқ©е‘ҪпјҢдјҒдёҡд№ҹ并дёҚжғіиҗҪеҗҺпјӣе…¶ж¬ЎпјҢдёҖдәӣж–°жҰӮеҝөжңүеҠ©дәҺеҲәжҝҖж¶Ҳиҙ№дҪ“йӘҢпјҢеҗҢж—¶еҸҜд»ҘжҸҗй«ҳдјҒдёҡе“ҒзүҢеҪұе“ҚеҠӣпјӣеҲ·и„ёж”Ҝд»ҳзҡ„еҹәзЎҖжҳҜз§ҜзҙҜз”ЁжҲ·йқўйғЁдҝЎжҒҜпјҢиҝҷеұһдәҺеӨ§ж•°жҚ®з§ҜзҙҜеҸҠдәәе·ҘжҷәиғҪеә”з”Ёзҡ„еңәжҷҜпјҢдјҒдёҡеҠҝеҝ…дјҡжҠўеҚ 并д»ҺдёӯеҸ‘зҺ°е•ҶжңәгҖӮвҖқд»–жҢҮеҮәпјҢзҺ°йҳ¶ж®өдјҒдёҡиҜ•зӮ№еҲ·и„ёж”Ҝд»ҳжҲ–жңүж·ұж„ҸгҖӮ

иҜёеӨҡзҹӣзӣҫеҫ…и§Ј

вҖңжҲ‘зҡ„и„ёдјҡиў«зӘғеҸ–еҗ—пјҹвҖқжқҘиҮӘйҖҡе·һзҡ„ж¶Ҳиҙ№иҖ…еј жҳҺеҫ·й—®дәҶдёҖдёӘзңӢдјјеӨ©й©¬иЎҢз©әзҡ„й—®йўҳпјҢдҪҶиҝҷз»қйқһжҳҜжқһдәәеҝ§еӨ©гҖӮ

д»Ҡе№ҙзҡ„еӨ®и§Ҷ3В·15жҷҡдјҡдёҠпјҢдё»жҢҒдәәжӣҫд»…з”ЁдёҖеј з…§зүҮпјҢиҖҢдёҚжҳҜз”ЁиҮӘе·ұзҡ„и„ёпјҢеҜ№зқҖй•ңеӨҙпјҢе°ұиҪ»жқҫиҝӣе…ҘдәҶдёҖдёӘйңҖиҰҒдәәи„ёиҜҶеҲ«и®ӨиҜҒжүҚиғҪзҷ»еҪ•зҡ„APPгҖӮ

вҖңзұ»дјјзҡ„еңәжҷҜеҸҜиғҪдјҡеҮәзҺ°еңЁеҲ·и„ёж”Ҝд»ҳдәӨжҳ“дёӯгҖӮвҖқеңЁеҲҳдә‘ж·®зңӢжқҘпјҢе®үе…ЁжҖ§е§Ӣз»ҲжҳҜеҲ·и„ёж”Ҝд»ҳйҡҫиҝҲзҡ„дёҖйҒ“еқҺгҖӮ

жҚ®д»–д»Ӣз»ҚпјҢеҲ·и„ёж”Ҝд»ҳжҳҜдёҖз§ҚеҸ—йҷҗзҡ„жҠҖжңҜгҖӮвҖңе…үзәҝгҖҒи§’еәҰгҖҒйҒ®жҢЎзӯүеӣ зҙ йғҪдјҡеҪұе“ҚеҲ°дәәи„ёиҜҶеҲ«зҡ„зІҫеәҰгҖӮзҺ°йҳ¶ж®өпјҢеҲ·и„ёж”Ҝд»ҳ并дёҚиғҪеҚ•зӢ¬жӢҝеҮәжқҘдҪңдёәе”ҜдёҖзҡ„йӘҢиҜҒжүӢж®өгҖӮвҖқ

иҷҪ然иҡӮиҡҒйҮ‘жңҚзӣёе…іиҙҹиҙЈдәәиЎЁзӨәпјҢж”Ҝд»ҳе®қй…ҚеӨҮдәҶ3DзәўеӨ–ж·ұеәҰж‘„еғҸеӨҙпјҢдё”иҫ…д№Ӣд»ҘиҪҜ硬件结еҗҲзҡ„ж–№жі•иҝӣиЎҢжЈҖжөӢпјҢиҜҜиҜҶзҺҮдҪҺдәҺеҚҒдёҮеҲҶд№ӢдёҖгҖӮ然иҖҢпјҢзӣ®еүҚзҡ„еҲ·и„ёиҜҶеҲ«жҠҖжңҜеҜ№дәҺеҗҢеҚөеҸҢиғһиғҺзҡ„дәәи„ёиҜҶеҲ«пјҢжңәеҷЁд»Қйҡҫе…ҚиҜҜеҲӨгҖӮ

еҲҳдә‘ж·®еқҰиЁҖпјҢзӣёжҜ”дәҺжЈҖжөӢиҜҜе·®пјҢдәәи„ёиҜҶеҲ«жҠҖжңҜйҮҮйӣҶзҡ„еӨ§йҮҸеёҰжңүе”ҜдёҖжҖ§зҡ„з”ҹзү©зү№еҫҒж•°жҚ®иў«зӣ—еҸ–пјҢжүҚжҳҜиҝҷз§Қз”ҹзү©и®ӨиҜҒж–№ејҸзңҹжӯЈзҡ„з—ӣзӮ№гҖӮвҖңи„ёжҳҜе”ҜдёҖзҡ„пјҢеҰӮжһңиў«зӣ—пјҢйӮЈдҪ дёҚиғҪеғҸжҚўеҜҶз ҒдёҖж ·жҚўдёҖеј и„ёеҗ§пјҹвҖқ

вҖңд»Һе•Ҷдёҡи§’еәҰжқҘзңӢпјҢзҺ°йҳ¶ж®өеҲ·и„ёж”Ҝд»ҳеҫҲйҡҫдёҖи№ҙиҖҢе°ұгҖӮвҖқжқҺдҝҠж…§иЎЁзӨәпјҢеҲ·и„ёж”Ҝд»ҳеңЁйҮ‘иһҚйўҶеҹҹзҡ„еүҚжҷҜеҰӮдҪ•пјҢеҸ–еҶідәҺзӣ‘з®ЎйғЁй—ЁеҜ№дәҺеҲ·и„ёж”Ҝд»ҳе®үе…ЁжҖ§зҡ„иҜ„дј°пјҢдәӢе®һдёҠпјҢжҢүз…§зӣ‘з®ЎйғЁй—Ёзҡ„ж”Ҝд»ҳе®ү全规еҲҷпјҢеҲ·и„ёж”Ҝд»ҳйңҖиҰҒеӨҡйҮҚйӘҢиҜҒжүҚиғҪе®ҢжҲҗж”Ҝд»ҳпјҢиҖҢзҺ°йҳ¶ж®өзҡ„еҲ·и„ёж”Ҝд»ҳжң¬иә«иҝҳйңҖиҰҒдҫқжүҳжүӢжңәйӘҢиҜҒз ҒзӯүжүҚиғҪе®ҢжҲҗпјҢе…¶дё»еј зҡ„дҫҝжҚ·жҖ§е®һйҷ…дёҠжҳҜжһҒе…¶жңүйҷҗзҡ„гҖӮжӯӨеӨ–пјҢжӣҙеӨҡзҡ„иҫ…еҠ©йӘҢиҜҒи®ҫеӨҮд№ҹеҜјиҮҙж—¶й—ҙжҲҗжң¬еҒҸй«ҳпјҢеӣ жӯӨпјҢе®һйҷ…еёӮеңәжҺЁе№ҝеҸҜиғҪеӯҳеңЁдёҖе®ҡйҡҫеәҰгҖӮ

иҡӮиҡҒйҮ‘жңҚз”ҹзү©иҜҶеҲ«жҠҖжңҜиҙҹиҙЈдәәйҷҲ继з”ҹеҲҷеёҢжңӣзӣёе…іж”ҝзӯ–йҖӮеәҰжқҫз»‘пјҢвҖңдёӯеӣҪзҡ„зҺ°иЎҢж”Ҝд»ҳз®ЎзҗҶеҠһжі•дёӯпјҢд»…е…Ғи®ёдәәи„ёиҜҶеҲ«дҪңдёәжё йҒ“жқҘиҫ…еҠ©иә«д»Ҫи®ӨиҜҒпјҢзӣёдҝЎжңӘжқҘдјҡе®Ңе…Ёж”ҫејҖгҖӮж”Ҝд»ҳе®қзҡ„еҲ·и„ёж”Ҝд»ҳе·Із»ҸеңЁеӨ®иЎҢжҠҘеӨҮпјҢеёҢжңӣдёҺеӨ®иЎҢзӯүжңәжһ„еҚҸеҗҢеҲ¶е®ҡйҮ‘иһҚйўҶеҹҹзҡ„иҜҶеҲ«ж ҮеҮҶгҖӮвҖқ

ж №жҚ®й«ҳзӣӣзҡ„и°ғз ”жҠҘе‘ҠгҖҠж”Ҝд»ҳпјҡе•Ҷдёҡз”ҹжҖҒзі»з»ҹзҡ„е…ҘеҸЈгҖӢжҳҫзӨәпјҢд»Һ2010е№ҙеҲ°2016е№ҙпјҢ第дёүж–№ж”Ҝд»ҳдәӨжҳ“规模еўһй•ҝдәҶи¶…иҝҮ74еҖҚгҖӮеҲ·и„ёж”Ҝд»ҳзҡ„еҠ зӣҹпјҢж— з–‘дјҡдёәж— зҺ°йҮ‘зӨҫдјҡеўһеҠ дёҖд»Ҫж–°еҠЁиғҪгҖӮ

вҖңдәәзұ»зҡ„иҝӣжӯҘйңҖиҰҒеүҚй©ұиҖ…зҡ„жҠ•е…ҘпјҢеҲ·и„ёж”Ҝд»ҳзҡ„зЎ®жҳҜжңӘжқҘж”Ҝд»ҳзҡ„и¶ӢеҠҝпјҢжңӘжқҘеҸҜжңҹпјҒвҖқе°Ҫз®ЎйқўдёҙеӨҡз§ҚзҹӣзӣҫпјҢеҲҳдә‘ж·®д»Қз»ҷеҮәдәҶиӮҜе®ҡзҡ„иҜ„д»·гҖӮпјҲжң¬жҠҘи®°иҖ… иөөиҲӘпјү